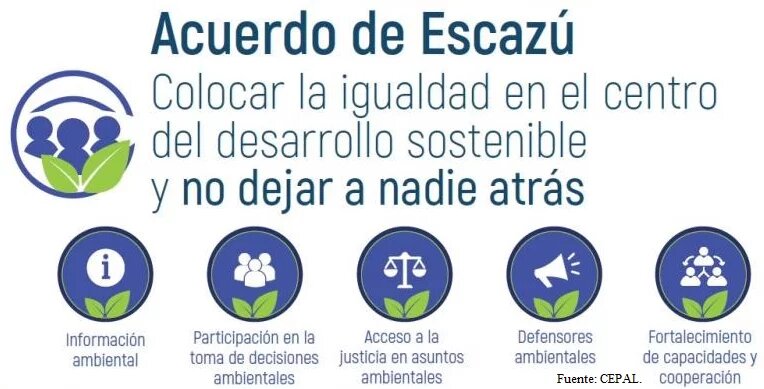

El Acuerdo de Escazú es el Convenio Regional de participación ambiental en América Latina y el Caribe. Hasta el momento, ha sido firmado por 24 países y ratificado por 13, incluido México. El acuerdo sostiene tres pilares fundamentales: acceso a la información ambiental; participación pública en la toma de decisiones ambientales; y el acceso a la justicia en materia ambiental.

En los últimos años se han dado dos procesos paralelos en América Latina y el Caribe (ALC). Rara vez se consideran juntos, pero deben analizarse como interconectados: la redacción e implementación del Acuerdo de Escazú sobre participación ambiental y la expansión del mercado de bonos verdes. Argumento que los bonos verdes, títulos de deuda etiquetados como relacionados con el clima y el medio ambiente y emitidos para pedir prestado dinero del mercado financiero, deben analizarse en combinación con el Acuerdo de Escazú y con la acción de política pública pertinente. Asimismo, antes de probar cualquier otro instrumento de financiamiento climático, se debe establecer una infraestructura jurídica y financiera para garantizar las protecciones básicas reiteradas por el Acuerdo de Escazú: respeto a la vida e integridad de las personas defensoras ambientales, acceso a la información ambiental, participación ambiental efectiva, y el acceso a la justicia en materia ambiental.

Financiarización verde y protección de personas defensoras ambientales: dos caminos paralelos que se cruzan

El Acuerdo de Escazú es el Convenio Regional de participación ambiental en ALC. Hasta el momento, ha sido firmado por 24 países y ratificado por 13, incluidos Antigua y Barbuda, Uruguay y México. El Acuerdo de Escazú sostiene tres pilares fundamentales: acceso a la información ambiental; participación pública en la toma de decisiones ambientales; y el acceso a la justicia en materia ambiental. Esencial para los pilares es la protección de las personas defensoras de derechos humanos en materia ambiental, tal como se reconoce en el artículo 9 del Acuerdo. Esto es particularmente importante en ALC, la región con el mayor número de asesinatos de defensoras y defensores ambientales en el mundo en 2020, con Colombia, México, Brasil, Honduras, Guatemala y Nicaragua en la peor situación.

En un momento en que varios países del Norte global están lanzando sus Acuerdos Verdes y contribuyendo a la idea de un sistema global de financiamiento climático para financiar la “transición verde”, surge la cuestión de la respuesta de las finanzas privadas a los requisitos del Acuerdo de Escazú. Para los bancos de desarrollo y otros actores financieros de ALC, Escazú se presenta como una herramienta útil para crear un entorno favorable y estable para las inversiones verdes en la región. Según ellos, el acuerdo permitiría a inversoras e inversores con interés en financiar proyectos verdes contar con un marco jurídico regional.

Alicia Bárcena, Secretaria Ejecutiva de la Comisión Económica de las Naciones Unidas para ALC (CEPAL), argumentó: “Hay quienes temen que el Acuerdo de Escazú obstaculice la inversión… ¡Al contrario! Este acuerdo puede asegurar que las inversiones sean más sostenibles, con la participación de las comunidades. Si son parte de la aprobación de un proceso, hay mayores posibilidades de que sean ambientalmente sostenibles y sostenidos en el tiempo”

Sin embargo, no está claro si los actores financieros privados adoptarán el Acuerdo de Escazú por su propia iniciativa como una forma de reducir el riesgo, si por el contrario se espantarán ante la preocupación por el mayor costo de invertir dinero en los países que implementan Escazú, o si estarán legalmente obligados a seguir el marco de Escazú adoptado por los Estados que están implementando este Acuerdo. Por eso es fundamental discutir la integración de los pilares del Acuerdo de Escazú a la expansión del mercado de bonos verdes en ALC y a la prueba de instrumentos de financiamiento climático en general.

Acceso a la información ambiental bajo el principio de máxima divulgación (Artículos 5 y 6)

Los bonos verdes se emiten en el mercado financiero privado, lo que generalmente está bajo las restricciones de acceso a la información según la ley comercial y financiera. Esto abre un campo de tensión e investigación sobre cómo se divulgará o restringirá la información relacionada con los bonos verdes. Tanto para los emisores públicos como privados de bonos verdes, el contenido de la transacción financiera debe hacerse público. Los criterios con respecto al acceso a la información ambiental sobre los bonos verdes deben ser claros al abordar qué parte de la información sobre la realización de acuerdos y la implementación de proyectos se divulgará automáticamente al público, se divulgará previa solicitud o se mantendrá en secreto bajo regulaciones estrictas. Todo esto se enmarca en el principio de máxima divulgación reconocido en Escazú (artículo 3).

Participación pública en la toma de decisiones ambientales (Artículo 7)

El bono verde es un título de deuda; por lo tanto, una vez emitidos, los compromisos financieros vinculan las acciones futuras del emisor y la ejecución del proyecto. ¿Quién autoriza y consiente la inversión verde y el proyecto: la autoridad ambiental, el inversionista del bono verde, el emisor del bono verde, la comunidad donde se ubica el proyecto, el ejecutor del proyecto o todos los anteriores? Los Principios de Escazú de igualdad, no discriminación, rendición de cuentas y buena fe son útiles para analizar este punto (artículo 3).

Acceso a la justicia en materia ambiental (artículo 8)

Surgen las preguntas: ¿Juezas y tribunales examinarán los bonos verdes? ¿Cuál es el pasivo cuando la inversión en un bono verde financia violaciones ambientales y de derechos humanos? ¿Cuál es la responsabilidad cuando el “lavado verde” (greenwashing en inglés) engaña a los inversores y las comunidades? Existe jurisprudencia útil en la Corte Interamericana de Derechos Humanos como punto de referencia, por ejemplo, sobre proyectos forestales y mineros en un territorio indígena (Saramaka v. Surinam), o acceso a información sobre un proyecto forestal (Claude-Reyes v. Chile).

No habrá expansión de las finanzas verdes sin una protección adecuada de defensoras y defensores de los derechos humanos y ambientales (Artículo 9)

Sin la plena satisfacción de las condiciones básicas contenidas en el Acuerdo de Escazú, cualquier nuevo instrumento financiero puede reproducir las externalidades ambientales y sociales existentes o generar otras nuevas. Debido a esto, la expansión de los bonos verdes y otras formas de "deuda de transición" debe suspenderse hasta que todas las defensoras y defensores ambientales estén a salvo en ALC. La protección de las personas defensoras ambientales en ALC es fundamental, ellas juegan un papel protagónico en la participación ambiental, pero se encuentran en riesgo permanente por su vida y seguridad. Los entidades reguladoras, emisores de estándares y compradores de bonos verdes deben verificar si estas inversiones están poniendo en peligro a las personas defensoras de los derechos humanos y ambientales.

Los productos financieros son los proyectos que apoyan

El Acuerdo de Escazú puede regular los proyectos con etiqueta verde pero puede pasar por alto decisiones financieras iniciales como la emisión de bonos verdes, que define el futuro de los territorios donde se materializan las inversiones verdes. En general, el Acuerdo de Escazú debe traducirse en lineamientos claros y bien definidos para el sector financiero junto con las actualizaciones de los estándares de bonos verdes para reconocer e incluir los mínimos del Acuerdo de Escazú. Estos dos mundos han sido separados analíticamente a pesar de su superposición en la realidad.

La expansión del mercado de bonos verdes y otros instrumentos financieros para la “transición verde” da por sentado que el futuro de los países de ALC va de la mano con las finanzas verdes y las “inversiones financieras verdes”. Al normalizar esto, el debate actual rara vez se centra en si este acuerdo aborda los problemas estructurales de participación y transparencia que caracterizan la actual financiarización del desarrollo verde. También guarda silencio sobre si la financiarización de la transición verde (y la deuda verde en particular) es a lo que aspiran las comunidades locales y los grupos ambientalistas.

Si bien es importante observar los detalles de la implementación, también es importante ampliar el análisis para incluir la situación macro que ha estado ocurriendo con respecto a la financiarización del cambio climático. Tanto los detalles de implementación de Escazú relacionados con las finanzas “verdes” como la situación macro de la financiarización climática deben incluir la participación efectiva de las comunidades que se ocupan de la materialización de todo esto.

Nota: Este blog apareció originalmente en inglés en el portal Debating Development Research en junio de 2023. Traducción de Héctor Herrera y Stephanie Garcidueñas Nieto.